Resiliência climática nas cadeias de valor da América Latina

Na medida em que a mudança do clima transforma-se em números nos balanço contábeis, as empresas continuam navegando no escuro. De acordo com a Previsão de Impacto, realizada pela seguradora Aon, os eventos climáticos custaram ao mundo US$ 344 bilhões em 2017, cerca de R$1.121 bilhões. Esse valor representa um aumento de 93% quando comparado aos valores médios registrados entre 2000 e 2016. Em contrapartida, a boa notícia é que a divulgação do risco climático está se tornando prática comum. Isso ocorre, principalmente, porque o setor financeiro começou a enxergar a mudança do clima como um risco material, passando a recomendar sua precificação.

Em Setembro de 2017, as primeiras companhias comprometeram-se a implementar as

recomendações do TCFD. Em Março de 2018, o TCFD já contava com 16 empresas signatárias. O TCFD é uma iniciativa do G20 e representa um impulso global de empresas e investidores com o intuito de estabelecer padrões de boas práticas e recomendações sobre a divulgação de riscos climáticos. Conforme entramos em 2018, a carta de Larry Fink aos CEOs ecoou a mensagem do setor financeiro, reafirmando que os fundos sob gerenciamento da BlackRock, que totalizam US$ 1,7 trilhão, procuram valor de longo prazo, e não resultados trimestrais de curto prazo. Reforçando a ideia de que as empresas precisam buscar perenidade.

Do TCFD até o maior gestor de ativos do mundo, o objetivo estabelecido parece ser um: todas as empresas terão que mensurar seus riscos climáticos, e essa tarefa deve começar agora. Um relatório recente da KMPG aponta que 72% das empresas de grande e médio porte ao redor do globo não possuem conhecimento sobre os riscos financeiros relativos às mudanças climáticas. Nas palavras do presidente do CDP, Paul Simpson: “A questão deixou de ser se devemos gerenciar o risco climático, mas como faremos o gerenciamento”.

Bem, Paul, vamos usar dados:

Se você não conhece o CDP, deixe-me resumir o seu trabalho em uma palavra: DADOS!

Com o foco na transição para uma economia de baixo carbono, o CDP representa a maior iniciativa de divulgação de práticas de sustentabilidade no mundo, abrangendo diversos temas, como: mudança do clima, água e florestas. A rede de investidores e compradores do CDP representa mais de US$ 100 trilhões em ativos, e buscam dados e informações relativos a esses temas e suas consequências para seus negócios para tomar decisões mais assertivas. Para a entidade, o primeiro grande desafio está na necessidade de mudança de mentalidade, atitude que possibilita enxergar uma série de oportunidades financeiras para empresas, cidades e governos – algo que já está em curso em diversos lugares do Brasil e do mundo.

Se você é um profissional da área de sustentabilidade, provavelmente já sabe o quanto essa informação é valiosa. Por sua vez, os profissionais do setor financeiro precisam também saber que as informações disponibilizadas pelo CDP são capazes de identificar as inconsistências mais profundas entre o discurso e a prática de sustentabilidade corporativa. Ademais, as informações advindas do CDP são capazes de prover as bases para a construção de avaliações e de índices para classificação de riscos.

Sabendo disso, a WayCarbon decidiu mergulhar fundo nesta enorme quantidade de

informações para construir um índice capaz de indicar, pela primeira vez, quão vulneráveis são as cadeias de valor da América Latina frente à mudança do clima.

O Índice de Resiliência da Cadeia de Suprimentos da América Latina

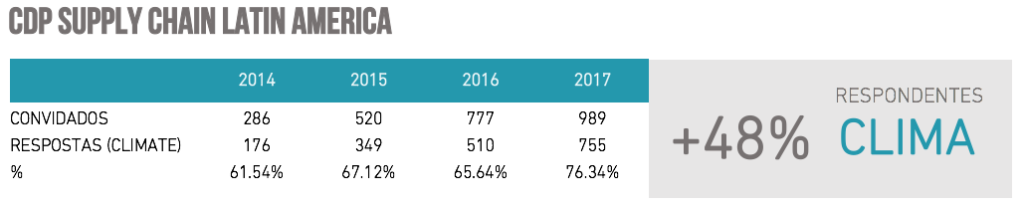

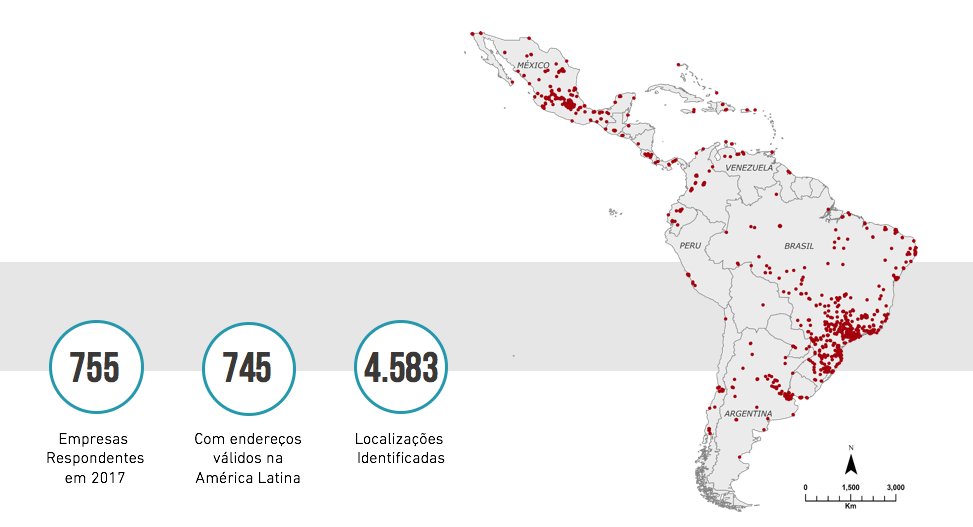

Em 2017, a iniciativa CDP Supply Chain coletou informações de 755 empresas situadas na América Latina, que tiveram um crescimento de 48% em relação ao ano anterior. Essa companhias estão localizadas em 22 países, com uma concentração maior no Brasil (49,9%) e no México (26,6%).

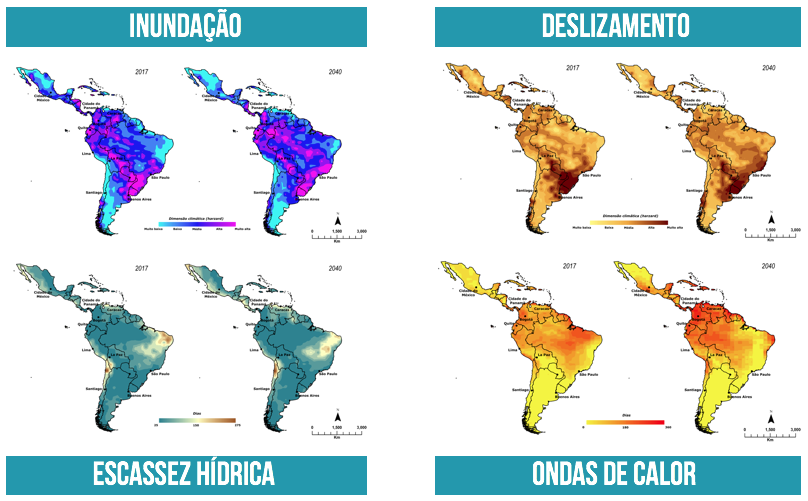

Metodologicamente, o Índice é composto por dois componentes. Em primeiro lugar, quatro ameaças climáticas são mensuradas, utilizando cenários climáticos para o continente, a saber: (i) inundações, (ii) deslizamentos, (iii) escassez hídrica, e (iv) ondas de calor. O cenário utilizado foi RCP 8.5 para 2040 usando resultados do modelo HadGEM2-ES.

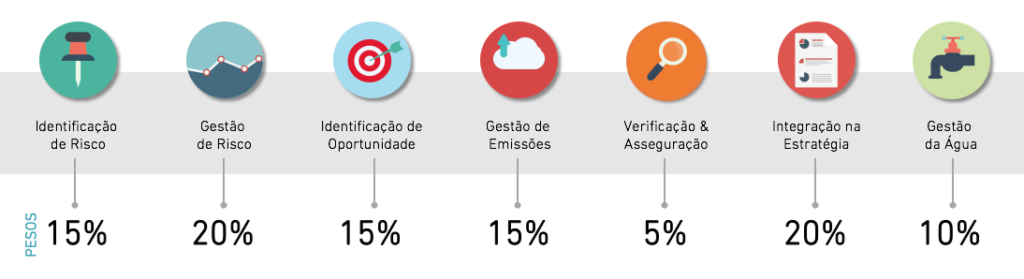

O próximo passo foi utilizar os dados do CDP para avaliar a maturidade do gerenciamento climático (Climate Management Maturity, o CMM) das empresas participantes. O CMM estima se uma empresa está identificando, avaliando e gerenciando riscos climáticos. Por fim, o CMM busca informações sobre a integração das mudanças climáticas no gerenciamento de riscos corporativos e na estratégia dos negócios. Os componentes do CMM e seus respectivos pesos estão apresentados na imagem a seguir:

O que os dados do CDP não evidenciam:

Mensurar riscos climáticos está longe de ser uma tarefa trivial. Uma boa análise deve agregar dados climáticos com informações específicas, incluindo capacidade de adaptação e custos de inação. Além disso, vale ressaltar que a mudança do clima possui efeitos heterogêneos ao redor do globo, por isso a localização das empresas participantes é fundamental para a construção da análise.

Diante disso, a primeira grande dificuldade do estudo surge, pois o CDP coleta dados relativos apenas ao país das empresas participantes. Não há informações sobre localização específica ou mesmo a natureza das operações, como por exemplo se são indústrias, armazéns, fazendas ou escritórios.

O molho secreto do Índice de Resiliência 2018

Todos sabemos que dados são o novo petróleo. Com a internet e a maior disponibilização de tecnologias é possível extrair informações que não estão prontamente disponíveis. Assim, aplicamos técnicas de mineração de dados para identificar a localização das várias operações dos participantes da iniciativa em 2017.

Como você já deve imaginar, obtivemos uma quantidade estrondosa de dados. Os resultados estão apresentados abaixo.

Para os 755 participantes, conseguimos identificar localizações válidas para 745. A pesquisa retornou 4.583 endereços espalhados por toda América Latina. Esse estudo é tão relevante, que agora é possível enxergar cada uma das empresas de forma individual, e não apenas utilizando uma média nacional. Isso também significa que uma empresa com sede no Brasil, e operações no México e Colômbia pode ter uma compreensão mas precisa dos riscos climáticos que suas atividades estão enfrentando no presente e que enfrentarão nas próximas décadas.

Resultados

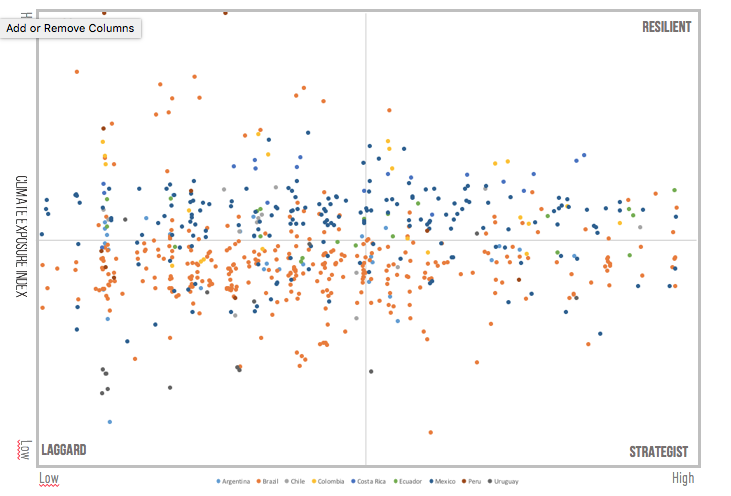

Essa imagem é uma das possíveis análises que conseguimos realizar com esse conjunto de informações. Cada ponto é uma empresa e a cor define a localização de sua sede. No eixo horizontal temos o Índice de Maturidade de Gestão Climática (Climate Management Maturity Index CMMI). Empresas localizadas no lado esquerdo do eixo ainda são imaturas e precisam acelerar a sua práticas de gestão. No lado direito, estão as empresas com gestão efetiva, aquelas mais preparadas para lidar com impactos climáticos.

No eixo vertical temos o Índice de Exposição Climática (Climate Exposure Index CEI). Na parte superior, estão as empresas localizadas em regiões mais suscetiveis a sofrer impactos climáticos negativos. Na parte inferior, estão as empresas localizadas em regiões em que os riscos climáticos sofrem pouca variação (ou nenhuma variação) quando comparado com o cenário atual ou as regiões em que foi observada uma redução da probabilidade de ocorrência de riscos climáticos.

O resultado final obteve dados sobre 654 companhias. Conforme mencionado anteriormente, 10 empresas foram excluídas pela falta de endereços válidos. Outras 91 empresas foram excluídas por possuírem um CMMI <0,05, ou seja, por não estarem realizam ações concretas para o gerenciamento do tema em seus negócios.

Os resultados indicam que 34% (222) das empresas participantes são Resilientes ou

Estrategistas. A maioria delas, 77, são mexicanas. Já do outro lado do espectro, 164 empresas foram consideradas Expostas, novamente empresas mexicanas são a maioria, representando 49%, seguidas por empresas brasileiras (23%). Além dessas análises macro, também somos capazes de avaliar de forma profunda cada um dos participantes.

Por fim, vale a pena mencionar uma questão que já havia sido identificada no relatório que preparamos no ano passado: grande parte dos participantes não estão realizando avaliações básicas para entender a importância do tema para os negócios, nem tão pouco, avaliando as implicações e riscos potencialmente relevantes. No Brasil, 64% dos participantes possuem baixa maturidade na gestão climática. No México, o valor é menor, porém permanece alto, totalizando 55% das empresas participantes em 2017. A baixa maturidade para gerenciamento climático significa que essas empresas ainda não quantificaram suas emissões de GEE ou não avaliaram os riscos climáticos em qualquer nível. O Índice é capaz de dar suporte para empresas no topo da cadeia de suprimentos, para que rapidamente identifiquem as necessidades de seus fornecedores e fomentem a implementação de práticas de gerenciamento de risco climático em suas operações.

Minha apresentação completa no evento de lançamento do CDP Latin America Supply Chain pode ser vista aqui. Gostaria ainda de reforçar que este trabalho contou com a colaboração de Lauro Marins (CDP Supply Chain Manager na América Latina) e do espetacular time da WayCarbon, em especial Melina Amoni e Iana Martins.

Henrique é graduado em Relações Internacionais, Pós Graduado em Tecnologias Ambientais e Mestre em Desenvolvimento e Meio Ambiente. Co-fundador e CEO da WayCarbon, é um eterno otimista e acredita que as pessoas possuem todo o potencial de transformação e mudança que o mundo precisa. Vive o desafio de empreender e de compartilhar os valores da sustentabilidade. Mora na cidade, mas gosta mesmo é da roça: de comida no fogão a lenha, das cavalgadas pelo Rio Indaiá e dos casos que parecem mentira.