Os Mercados de Carbono Nacionais: perspectivas históricas e atuais

Com as mudanças climáticas se tornando cada vez mais evidentes ao redor do mundo, medidas para reduzir as emissões de Gases de Efeito Estufa (GEE) vêm sendo adotadas por diversos players do mercado. Por meio da comercialização de créditos de carbono, a compensação de emissões passou a ser, além de um compromisso com o futuro do planeta, uma estratégia de mercado que oferece a possibilidade de liderança em um cenário de desenvolvimento de economias de baixo carbono.

Neste artigo, você vai entender melhor o status dos mercados regulado e voluntário de carbono no Brasil, conhecer as principais ações do poder público e privado e os principais padrões utilizados.

O Mercado Regulado

O mercado regulado de créditos de carbono foi pautado na polarização relacionada à responsabilização do ônus das emissões de GEE, uma vez que os maiores causadores dessas emissões eram os países desenvolvidos. As discussões a respeito de um mercado regulado para o carbono se iniciaram em 1997 na 3ª Convenção das Partes a Convenção-Quadro das Nações Unidas sobre Mudanças Climáticas (UNFCCC da sigla em inglês) com a criação do Protocolo de Quioto. Seu objetivo era de regulamentar a Convenção Climática, bem como estabelecer metas de redução de emissões dos seis principais gases de efeito estufa: dióxido de carbono (CO2), metano (CH4), óxido nitroso (N2O), hexafluoreto de enxofre (SF6), hidrofluorcarbonos (HFCs) e perfluorcarbonos (PFCs). Entretanto, esse acordo só entrou em vigor em 2005 devido à espera pela adesão de um número de países que representasse 55% das emissões mundiais.

Assim, os países considerados industrializados – Países Anexo I – assumiram as metas de redução de emissões enquanto os territórios em desenvolvimento – Países não-Anexo I, participaram do Protocolo por meio do Mecanismo de Desenvolvimento Limpo (MDL), contribuindo com a geração de créditos de carbono advindo de projetos de redução de emissões, surgindo assim o primeiro mercado regulado de carbono. Dessa forma, o mercado de carbono poderia auxiliar os países que não atingissem suas metas de redução por meio de um comércio de créditos regulado pelo Conselho Executivo do MDL.

Todavia, ao ter colocado países desenvolvidos como os maiores responsáveis pelas emissões, excluindo a China, por exemplo, que passou nas últimas décadas a ser uma das principais responsáveis por essas emissões, o Protocolo de Quioto foi bastante questionado, apresentando inclusive a evasão de alguns países como a Rússica, Canadá e Japão durante a COP XVII, que ocorreu em 2011. Portanto, apesar de o Protocolo de Quioto não ter sido anulado, ele pode ser considerado desatualizado, tendo sido recentemente substituído pelo Acordo de Paris, foi assinado em 2015 e entrou em vigor em 2020 na COP XXI.

O Acordo de Paris tem como objetivo limitar o aumento da temperatura global a 2ºC em relação aos níveis pré-industriais, com esforços para que o limite seja de 1,5ºC até 2100. Nesse acordo, todos os países participantes, incluindo o Brasil, tiveram que submeter suas metas voluntárias de redução de emissões. Essas se dão na forma de Contribuições Nacionalmente Determinadas (NDCs), que são calculadas a partir do perfil de emissões do país nos últimos anos e pela realidade socioeconômica de cada país e devem refletir os esforços de cada um pela ação climática.

Na Cúpula do Clima, que ocorreu nos dias 22 e 23 de abril, o presidente brasileiro reforçou o compromisso com as NDCs de redução líquida das emissões de GEE em 37% em 2025 e 43% em 2030, como já estava previsto.

Um dos pontos principais da COP-26, que está programada para ser realizada em novembro deste ano, será justamente a discussão acerca do Artigo 6 do Acordo de Paris, que abrange três tipos de mecanismos: (I) A comercialização de RCEs (Redução Certificada de Emissões) por nações que excedam suas metas de redução a países que ainda precisam chegar às suas metas (em inglês ITMO – Internationally Transferred Mitigation Outcome); (II) A criação de um mercado internacional de carbono, gerenciado pela ONU, para substituir o MDL; (III) A criação de um terceiro mecanismo para cooperação climática entre os países sem nenhum tipo de comercialização entre as duas partes. A partir daí surgiriam discussões a respeito do MDS (Mecanismo de Desenvolvimento Sustentável).

Enquanto a demanda de RCEs sob o MDL foi originalmente dirigida para as partes do Anexo B do Protocolo de Quioto (apenas em 2012 se regulamentou o cancelamento voluntário de RCEs), o MDS já teria como objetivo, desde sua concepção, permitir que reduções certificadas emitidas fossem usadas por qualquer ator – estatal ou não estatal; público ou privado. Sendo assim, embora ainda haja muitas incertezas relacionadas à criação do MDS, com todos esses sistemas operando eficientemente será mais fácil vender e comprar créditos de carbono. Um país de pouca extensão territorial poderá se interessar em reduzir suas emissões no exterior, por exemplo, comprando créditos de carbono do Brasil.

O Brasil e a precificação das emissões

Diante das discussões internacionais, o Brasil tem avançado internamente sua discussão a respeito da precificação de emissões, ou seja, os instrumentos políticos e econômicos que têm como objetivo regular a quantidade de GEE, como é o caso da PMR (Partnership for Market Readiness) e da PMI (Partnership for Market Implementation).

O PMR visa discutir a inclusão da precificação de emissões e sua regulação de preços e quantidades, ou por meio de impostos ou do mercado regulado de carbono, no pacote da Política Nacional sobre Mudança do Clima (PNMC). O projeto tem como foco os seguintes setores: energia (geração elétrica e combustíveis); os sete subsetores do Plano Setorial de Mitigação e Adaptação na Indústria de Transformação (siderurgia, cimento, alumínio, química, cal, vidro e papel e celulose); e a agropecuária. A coordenação das atividades do PMR é feita por um Comitê Executivo composto pelo Ministério da Fazenda – Coordenação-Geral de Meio Ambiente e Mudanças Climáticas da Secretaria de Política Econômica (COMAC/SPE) – e pelo Banco Mundial, e o acompanhamento das atividades por um Comitê Consultivo, composto por representantes de entidades do setor privado, da sociedade civil e de órgãos do Governo Federal.

Como continuação desses esforços, entrou em operação no início de 2021 a PMI, sucessora do PMR, com o intuito de apoiar países a projetar, testar e implementar instrumentos de precificação de carbono alinhados com as prioridades de desenvolvimento interno. As atividades incluem, dentre outras: apoio analítico para a formulação de políticas de mitigação de acordo com as NDCs; aumentar a capacidade de coleta e gestão de dados de GEE; aprimorar a estrutura existente de Medição, Relatório e Verificação (MRV); desenvolvimento de uma estrutura institucional para precificação de carbono; geração e gestão de conhecimento. A Parceria possui uma meta de capitalização de US$ 250 milhões para contribuir com a meta do Acordo de Paris de limitar o aumento da temperatura para 1,5° C. Além disso, a PMI tem como objetivo auxiliar os países na operacionalização do Artigo 6 do Acordo de Paris, o que facilitaria a cooperação internacional nos mercados de carbono e promoveria a convergência dos instrumentos nacionais de precificação do carbono.

Floresta + Carbono

Outra iniciativa do poder público brasileiro é o Programa Floresta + Carbono, que atua na mesma linha do Decreto nº 10.144, ao estabelecer diretrizes para a Redução das Emissões de Gases de Efeito Estufa Provenientes do Desmatamento e da Degradação Florestal, Conservação dos Estoques de Carbono Florestal, Manejo Sustentável de Florestas e Aumento de Estoques de Carbono Florestal. O Programa tem como objetivo a geração de créditos de carbono por meio da conservação e recuperação da vegetação nativa, ou seja, garantir maior segurança aos compradores e players de créditos de carbono e gerar incentivos aos desenvolvedores de projetos florestais.

Outras discussões têm sido lideradas por iniciativas privadas, como o Marco Regulatório do Mercado de Carbono no Brasil, dirigido pelo Conselho Empresarial Brasileiro para o Desenvolvimento Sustentável (CEBDS), que tem como objetivo dar início a um mercado compulsório de carbono brasileiro.

Outra importante iniciativa é a The Taskforce on Scaling Voluntary Carbon Markets (TSVCM), liderada pelo setor privado com o intuito de escalonar um mercado de carbono voluntário efetivo e eficiente que cumpra a meta do Acordo de Paris em atingir 1,5ºC. Seu objetivo é garantir um que os mercados sejam transparentes, verificáveis e robustos.

O Mercado Voluntário

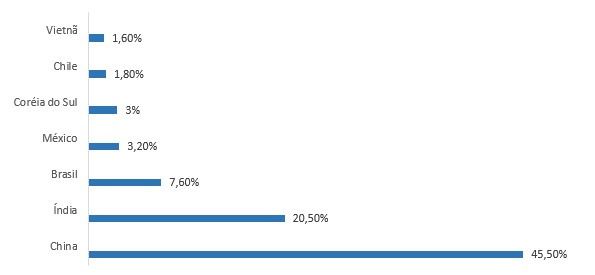

O comércio voluntário de carbono surgiu em 1989 com projetos incialmente voltados à prevenção do desmatamento. Futuros acontecimentos, como a adoção do Protocolo de Quioto em 1997, aproximaram a estrutura do mercado daquilo que é praticado atualmente. Esse acordo estabeleceu diretrizes que permitiram moldar a infraestrutura do comércio de créditos, como o Mecanismo de Desenvolvimento Limpo (MDL), que determinou padrões para metodologias de compensação de carbono e concretizou um registro oficial de créditos[1]. Este instrumento é a forma pela qual empresas, ONGs e quaisquer outras organizações podem compensar suas emissões de gases de efeito estufa (GEE) voluntariamente. Os créditos gerados são chamados de Emissões Verificadas de Emissão (VER) e são auditados por uma entidade independente, não vinculada à ONU. Em novembro de 2004 o Brasil submeteu ao MDL seu primeiro projeto e, até setembro de 2019, o país possuía 343 projetos regstrados na Convenção-Quadro das Nações Unidas sobre a Mudança do Clima (UNFCCC). Esse número classificou o Brasil como terceiro país com o maior número de projetos MDL, ficando atrás da China com 3.764 (45,5%) e da Índia com 1.669 (21%)

Atualmente, além dos padrões e metodologias estabelecidos pelo MDL, existem outras iniciativas no mercado voluntário. Esses mecanismos mantêm a integridade ambiental dos projetos, considerando a validade e os impactos sociambientais relacionados à geração, transação e contabilização do uso de créditos de carbono. A responsabilidade por parte dessas entidades se mostra ainda mais evidente quando se compara o volume de créditos de carbono transacionado de 2018 (73 MtCO2e) com 2019 (137 MtCO2e). No Brasil, os padrões de verificação mais aceitos, além do MDL, são o Gold Standard e o Verified Carbon Standard (VCS) da Verra.

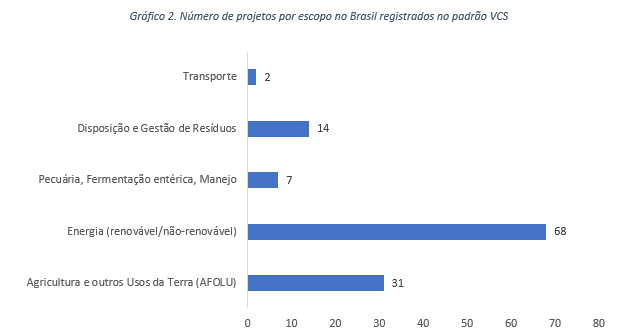

O gráfico 2 apresenta o número de projetos por categoria registrados, em desenvolvimento e sob validação do Brasil junto ao padrão VCS. É estimada uma redução anual de aproximadamente 9 e 6 MtCO2e, respectivamente, para os projetos de agricultura e uso da terra (AFOLU) e de energia. Apesar de os projetos de energia renovável ocuparem o primeiro lugar no ranking, o padrão VCS não aceita mais novos projetos deste escopo desde janeiro de 2020. No que diz respeito ao padrão Gold Standard, o país atualmente conta com 14 projetos, sendo 9 certificados e os outros 5 em processo de certificação, dentre os quais destacam-se escopos de eficiência energética, biomassa ou biocombustível e biogás para geração de eletricidade.

Fonte: Elaboração dos autores com base nas informações disponibilizadas na base de dados (2021)

Existem expectativas de crescimento desse mercado para o ano de 2021. As organizações estão cada vez mais pressionadas pelos clientes e investidores em adotar uma agenda ESG. , como, por exemplo, a Minerva Foods que recentemente anunciou sua pretensão em se tornar Carbono Neutro até o ano de 2035 com ações como a aplicação de metodologias para monitorar, relatar e verficar o balanço de carbono de fazendas na América do Sul, o apoio na restauração da vegetação nativa, dentre outras. Em 2019, o Brasil foi o sétimo país a comercializar o maior número de créditos de carbono no mercado voluntário. O país vendeu cerca de 5 milhões de toneladas e nos três primeiros lugares ficaram Índia (23 milhões), Estados Unidos (14 milhões) e China (10 milhões).

Enquanto isso, países com metas nacionais de descarbonização de suas economias, tais como China, Japão e Coreia do Sul, firmam acordos com nações interessadas em receber recursos em troca da preservação de suas florestas. Um acordo que segue essa linha foi fechado recentemente entre as autoridades da Suíça, que desejam compensar suas emissões, Gana e Peru, dispostos a manterem suas florestas. Neste cenário, o Brasil é um dos alvos mais cobiçados para tais estratégias, uma vez que é o segundo país com maior área de florestas (497 milhões de hectares), atrás apenas da Rússia (815 milhões).

Neste sentido, destacam-se os projetos de Redução das Emissões por Desmatamento e Degradação Florestal (REDD). Esses projetos se baseiam em um conjunto de incentivos econômicos com o intuito de reduzir as emissões de GEE causadas pelo desmatamento e degradação florestal. Ainda, esse conceito foi ampliado, sendo conhecido como REDD+, onde o sinal “+” indica o papel de conservação e manejo sustentável. Atualmente, o país possui 14 projetos de REDD e REDD+ registrados sob o padrão VCS, se tornando pioneiro na implementação deste instrumento com captação de recursos internacionais. A partir do que foi exposto, conclui-se que a participação do Brasil no mercado voluntário de créditos de carbono é relevante, mas tem potencial para se tornar mais robusta. Com a adoção de metas de compensação por parte das organizações no setor privado, é esperado que o número de projetos aumente de forma expressiva. Além disso, com o potencial de crescimento do mercado, o protagonismo dos padrões internacionais citados deve acompanhar o mesmo ritmo. Ainda, os créditos de carbono podem ajudar o Brasil a atingir suas NDCs em se tratando do setor público, influenciando o aumento de políticas climáticas nacionais, bem como a quantidade de projetos que tenham como objetivo a geração de créditos.

Artigo elaborado por Stéphannie Galdino e Luis Marques, analistas de sustentabilidade na Waycarbon.

Luís Marques