Desafíos de la cadena de valor para las empresas de energía renovable

El sector eléctrico desempeña un papel clave en la consecución de los esfuerzos globales para contener el aumento de la temperatura terrestre. La diversificación de la generación con la oferta de renovables ha sido la apuesta de muchas empresas para protagonizar la transición hacia una economía baja en carbono. Sin embargo, las empresas de energías renovables se han enfrentado a un desafío: ¿cómo expandir la generación, apoyando a otros sectores en la transición energética, sin aumentar las emisiones indirectas asociadas a sus operaciones?

El sector eléctrico mundial y brasileño

De acuerdo con la iniciativa de WRI, Climate Watch, el sector eléctrico tiene las emisiones directas más altas en comparación con otros sectores, habiendo sido responsable de aproximadamente el 30% de las emisiones globales en 2019. Esto se debe a que la matriz de generación eléctrica se compone del 73% de fuentes no renovables, en su mayoría dependientes del carbón y el gas natural, según la publicación de la IEA de 2021.

A su vez, el Sector Eléctrico Brasileño (SEB) tiene una matriz predominantemente renovable, y en 2022 alcanzó el hito más alto de los últimos 9 años, con el 87% de participación de renovables en la generación total. Más del 60% de la electricidad producida en Brasil en ese mismo año provino de centrales hidroeléctricas, y la energía eólica se ha consolidado como la segunda fuente más relevante en términos de generación de electricidad en el país, superando por primera vez a las centrales térmicas alimentadas por gas natural, carbón y derivados del petróleo sumadas.

Según Climate Watch, SEB es solo el cuarto mayor emisor de gases de efecto invernadero (GEI), siendo las emisiones por deforestación, agricultura y transporte las más representativas. Las emisiones por la producción de electricidad y vapor representaron aproximadamente el 7% de las emisiones nacionales en 2019.

Los desafíos del Alcance 3

La baja dependencia de combustibles fósiles en la generación de electricidad brasileña traslada la materialidad de las emisiones a la cadena de valor. Para las empresas de energías renovables, las emisiones de la cadena upstream, que precede a la generación, pueden representar casi la totalidad de las emisiones de la empresa. Sumado a esto, la tendencia hacia la expansión de la demanda de electricidad, especialmente de fuentes menos intensivas en emisiones, se traduce en un aumento de las emisiones indirectas asociadas a equipos, infraestructura y obras para la implementación de plantas de generación renovable.

En este contexto, mapear, cuantificar y reducir las emisiones de alcance 3 se vuelve estratégico para las empresas del sector para la adopción de compromisos climáticos robustos, guiados por iniciativas de referencia, como Science Based Target Initiative. Sin embargo, la gestión de las emisiones de Alcance 3 implica superar una serie de complejidades debido a la distancia entre la empresa y las mayores fuentes de emisiones y el poder de influencia sobre los distintos actores de la cadena de suministro.

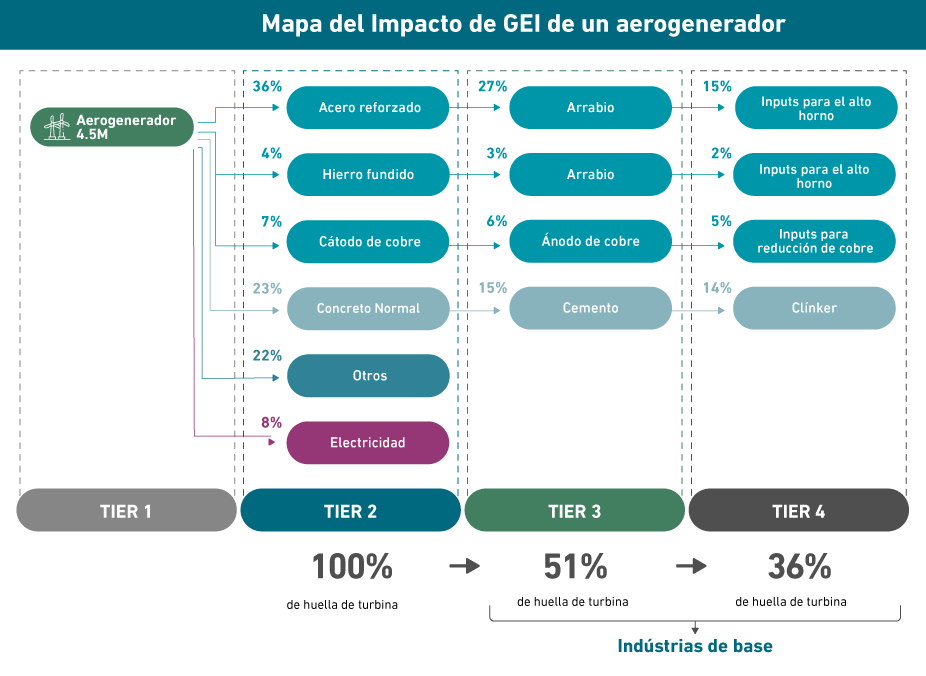

La cadena de suministro puede dividirse en Tiers, según la proximidad a la empresa. Los proveedores de Tier 1 son proveedores directos, los proveedores de Tier 2 son proveedores de proveedores, y así sucesivamente. Por ejemplo, en el ciclo de vida de un aerogenerador, más del 50% de las emisiones se localizan en el Tier 3, es decir, en los proveedores de la industria básica, como las acerías y las cementeras.

Fonte: Ecoinvent 3.9.1 adaptado por WayCarbon.

Nuestras soluciones

Ante este contexto, WayCarbon desarrolló un enfoque estratégico e integral en respuesta a los complejos desafíos de la cadena de suministro.

Con base en lineamientos reconocidos, la trayectoria comienza con el mapeo técnico de proveedores y bienes de consumo críticos y el desarrollo de metodologías para medir las reducciones en la cadena, como programas de insetting, sin perder de vista el objetivo estratégico.

La solución completa se compone de cuatro ejes facilitadores para la construcción de una narrativa común, con la que la empresa, los proveedores y los diversos stakeholders pueden actuar en colaboración radical, a fines de aumentar la confiabilidad y trazabilidad de los datos y fomentar oportunidades para la descarbonización de la cadena. Apoya la regionalización, a través del fortalecimiento de iniciativas innovadoras y la defensa de soluciones estructurales, así como el seguimiento continuo de los avances hacia el logro de cambios profundos y sistémicos.

Referencias

Climate Watch Historical GHG Emissions (1990-2020). 2023. Washington, DC: World Resources Institute. Disponible en línea en: https://www.climatewatchdata.org/ghg-emissions

Ecoinvent, Allocation, cut-off by classification, ecoinvent database version 3.9 (2022)

EPE (2022), Anuário Estatístico: https://dashboard.epe.gov.br/apps/anuario-livro/

GHG Protocol (2011). Corporate Value Chain (Scope 3) Standard. https://ghgprotocol.org/corporate-value-chain-scope-3-standard

GHG Protocol (2004). Corporate Standard https://ghgprotocol.org/corporate-standard. https://ghgprotocol.org/corporate-value-chain-scope-3-standard

IEA (2022), Electrification, IEA, Paris https://www.iea.org/reports/electrification, License: CC BY 4.0

World Bank (2014), Electric power consumption (kWh per capita). Washington, DC https://data.worldbank.org/indicator/EG.USE.ELEC.KH.PC

Luisa Gonzaga

Caroline Botta