Identificando Fontes de Emissão de GEE

Uma das atividades mais importantes da gestão de emissões de gases de efeito estufa (GEE) refere-se à identificação das fontes de emissão de GEE a serem consideradas no inventário.

Por isso, o Breno Rates, diretor da WayCarbon e especialista no desenvolvimento de inventários pelos últimos dez anos, resolveu dividir um pouco da sua experiência com a identificação de fontes de emissão. Acompanhe abaixo!

O dilema das fontes de GEE: incluí-las ou não?

Em linguajar técnico, identificar fontes é o mesmo que delinear a fronteira operacional do inventário de GEE da sua organização. Isso significa definir o universo de processos emissores que deverão ser considerados na contabilização das emissões de GEE da sua empresa.

A decisão de incluir uma fonte de GEE, além de afetar o resultado do inventário da empresa, implica na necessidade de monitoramento dos dados para que suas emissões sejam quantificadas. Isso, por sua vez, provoca um efeito cascata de esforço organizacional, no sentido de mobilização de recursos para a compilação e verificação de dados e evidências, auditoria, etc. Por outro lado, deixar uma fonte de fora pode fazer com que as emissões da empresa não sejam retratadas de forma completa e/ou transparente.

Portanto, é necessário balancear os dois lados, de forma a obter uma fronteira que represente de forma relevante as emissões da empresa, que oportunize a gestão de GEE e o aumento da sua eco-eficiência e que implique em um monitoramento de dados prático e custo-eficiente.

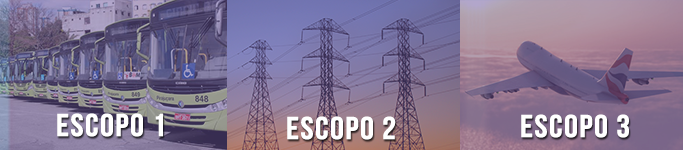

Fontes e diferentes escopos

Já falamos sobre isso em outras oportunidades, como no post O que é um Inventário de Gases de Efeito Estufa? , mas é importante relembrar que as fontes de emissões de GEE são classificadas em diferentes escopos:

- Fontes de Escopo 1, são aquelas sobre as quais a organização possui responsabilidade direta. Já o Escopo 2 e o Escopo 3 são classificações para fontes sobre as quais a empresa possui responsabilidade indireta.

- O Escopo 2 refere-se às fontes que provocam emissões indiretamente, por consumirem energia elétrica (ou térmica) produzida por outrem;

- As demais fontes que causam emissões de forma indireta são classificadas como Escopo 3.

.

Mas, quais fontes devem ser incluídas na fronteira operacional?

As emissões de Escopo 1 e Escopo 2 são de reporte obrigatório. Geralmente, identificar fontes dessas naturezas é um processo objetivo: equipamentos próprios, sejam móveis ou estacionários, que consomem combustíveis fósseis; processos industriais que envolvem a degradação de carbonatos, aplicação de calcário e fertilizantes em solo agrícola; emissões fugitivas de gases (ex. fuga de gases de equipamentos de refrigeração e transformadores elétricos); atividades de supressão vegetal; estações de tratamento de efluentes. Todos esses são exemplos de fontes típicas de Escopo 1. De forma similar, os equipamentos que consomem energia elétrica (considerados de forma individual ou agrupada) devem ser listados como fonte(s) de Escopo 2.

Portanto, para esses casos, o que deve entrar e o que deve ficar de fora não costuma ser um ponto de debate.

Contudo, é necessário exercer senso de julgamento para não incluir fontes irrelevantes e também possuir conhecimentos técnicos para não excluir fontes importantes, mas não óbvias!

Um exemplo prático: o extintor e o explosivo

Muito comumente, a recarga de CO2 em extintores de incêndio é arrolada como uma fonte de emissões fugitivas de Escopo 1, por exemplo.

Ok, estamos fazendo um inventário de emissões de gases de efeito estufa, o CO2 é o principal GEE e os extintores têm o “CO2” estampado em letras garrafais.

Ou seja, é muito tentador incluir essa fonte no inventário! Mas, mesmo após 10 anos trabalhando com gestão de emissões de GEE, desconheço um inventário sequer em que essa fonte tenha sido significativa frente ao total de emissões de uma organização…

No polo oposto, cito o exemplo do uso explosivos que, por desconhecimento do inventariante, muita vezes não é contabilizado nos inventários das empresas que os utilizam, apesar dessa ser uma fonte significativa.

Só pode ser gerenciado o que é…

As fontes de Escopo 3 são de relato opcional. Justo por isso são objeto de maior subjetividade e debate sobre a necessidade da sua inclusão ou não no inventário. Mas como trazer mais clareza e consistência para esta decisão?

Podemos partir da célebre citação da administração “só pode ser gerenciado o que é medido”. Apesar da atividade da empresa provocar uma série de efeitos externos, por meios dos serviços que contrata, dos insumos que adquire e do uso e tratamento de fim de vida útil de seus produtos, por exemplo, devem ser “medidos” aqueles efeitos que podem ser gerenciados ou cujo gerenciamento pode diminuir de forma significativa a pegada da empresa.

Outro critério consiste em incluir no inventário aquelas emissões de serviços pelos quais a empresa inventariada paga. Por exemplo:

- Se a produção da empresa XPTO é escoada por meio de caminhões de uma transportadora contratada, as emissões desses caminhões são classificadas como Escopo 3 – transporte e distribuição (downstream).

- Se o pagamento do frete é responsabilidade da empresa XPTO e, portanto, ela possui o poder para escolher um fornecedor que possua um frota mais moderna e eficiente, ou até mesmo optar por modais alternativos, ela pode gerenciar e reduzir os impactos dessa atividade. Portanto, nesse caso, é boa prática incluir essa fonte de Escopo 3 no inventário da empresa em questão.

- Contudo, não haveria sentido em contabilizar essas emissões caso o transporte fosse pago pelos clientes da empresa XPTO.

Além de avaliar se as emissões são gerenciáveis e de verificar a que parte é atribuída a responsabilidade financeira do processo, convém, novamente, avaliar a relevância da fonte de emissões no contexto da organização inventariada.

As empresas são dinâmicas. Nesse sentido, ativos são adquiridos e vendidos, processos são alterados, contratos são renegociados a todo instante. O inventário de GEE deve refletir a estrutura da empresa e, portanto, as fronteiras operacionais devem ser frequentemente reavaliadas. Mas com os conhecimentos, critérios consistentes e ferramentas adequadas, isso deixa de ser um desafio.

.

Restou alguma dúvida? Deixe nos comentários abaixo!

Não deixe de ler também: Inventário de GEE: o passo a passo.